Les sociétés de transport citées font bien meilleure figure que ce que laisse croire la récente étude du Centre sur la productivité et la prospérité – Fondation Walter J. Somers (CPP)

Le 29 novembre dernier, le CPP a publié une analyse comparative de l’efficacité opérationnelle des sociétés de transport collectif opérant au Canada dont certains membres de l’ATUQ. Cette étude intitulée Financement du transport collectif: des efforts d’optimisation s’imposent de part et d’autre[1] prend contexte dans la discussion qui est en cours depuis quelques mois autour du financement du transport collectif au Québec. Les auteurs de l’étude en arrivent à deux conclusions :

- Les sociétés de transport collectif (STC) au Québec pourront atténuer la pression sur le financement de leurs activités d’exploitation en améliorant l’efficacité de leurs opérations.

- Le gouvernement du Québec devra mettre en place une meilleure gouvernance pour surmonter la crise.

En regard au constat des auteurs sur l’efficacité des STC du Québec en matière d’exploitation, il nous paraissait essentiel de rectifier certains faits qui sont mis de l’avant par l’étude.

Prudence et rigueur sont de mise lors de la réalisation d’un tel exercice

La comparaison de réseaux de transport en commun opérant dans des contextes législatifs, financiers et territoriaux différents est complexe et il est nécessaire de faire preuve de rigueur et de prudence lorsque l’on se livre à un tel exercice.

La réalisation d’une telle analyse nécessite ainsi une connaissance approfondie des mécanismes de financement et de fonctionnement de chacune des organisations citées. À ce sujet, nous nous questionnons sur la similitude des mécanismes des autres provinces en regard à ceux du Québec. À titre d’exemple, au Québec, les sociétés de transport ont l’obligation d’opérer les bus sur une période de 16 ans. Cette exigence unique en Amérique du Nord entraîne une hausse des coûts d’entretien. D’autres exemples en regard à l’entretien, la livraison de service et la gouvernance, notamment, pourraient être cités.

Les calculs relatifs au coût d’exploitation des services

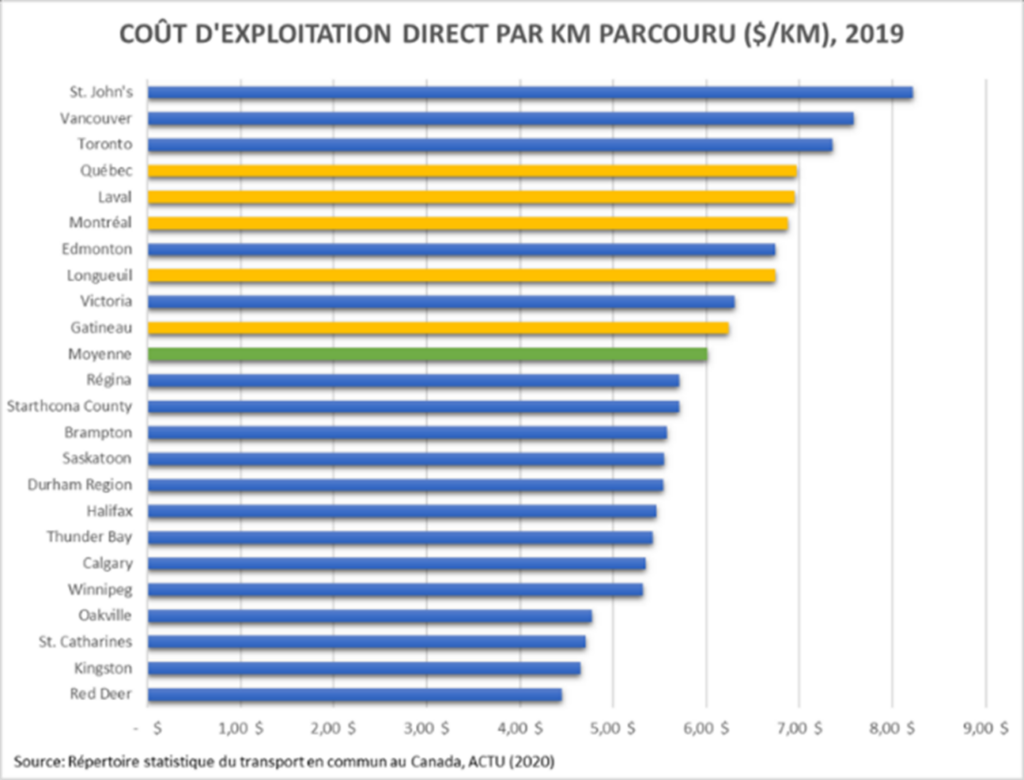

Pour en arriver à ses conclusions, l’étude s’appuie notamment sur le calcul d’un indicateur de performance, soit les dépenses d’exploitation par kilomètre parcouru. Un graphique y est présenté et démontre que les sociétés de transport du Québec sont parmi celles qui dépensent le plus par kilomètre parcouru à travers le Canada.

Or, pour arriver à cet indicateur, les auteurs ont utilisé un indicateur de dépenses d’exploitation qui inclut la contribution des organisations au service de la dette. Cette contribution représente les versements (en capital et intérêts) sur les coûts de projets qui ne sont pas admissibles aux programmes d’aide. Ces emprunts sont faits directement par les villes ou les STC. L’inclusion de cette rubrique dans le calcul de l’indicateur de performance des opérations représente une erreur méthodologique pour deux raisons :

- Le service de la dette nette concerne les emprunts liés à des projets d’investissements et ne constitue pas un critère pertinent pour évaluer ou mesurer la productivité des opérations quotidiennes des sociétés de transport ;

- Dans certaines provinces, cette rubrique ne figure pas aux états financiers des STC, mais plutôt à ceux des municipalités desquelles relèvent ces dernières. Il est donc impossible d’offrir une comparaison pertinente des organisations à travers le Canada en incluant ces coûts.

Comme la contribution au service de la dette se retrouve aux états financiers des STC au Québec, on peut observer que nos organisations ont un coût d’exploitation par kilomètre parcouru beaucoup plus près de la moyenne des organisations citées par l’étude lorsque l’on retire cette donnée de l’équation.

On observe également que la performance de Montréal devance celle de ses comparatifs évidents à travers le Canada, soit Vancouver et Toronto.

Si nos sociétés de transport se retrouvent tout de même parmi celles au haut de la liste quant à leurs dépenses proportionnelles en exploitation, c’est notamment en raison d’un élément contextuel qui est, d’ailleurs, relevé par l’étude, soit le fait que les STC du Québec ont des modèles d’affaires qui favorisent la fréquentation des réseaux. Comme stipulé au rapport, « le fait que les taux de fréquentation sont généralement plus élevés au Québec n’est pas étranger au modèle d’affaires des sociétés de transport québécoises, qui tendent vraisemblablement à allier une offre de service étendue à des tarifs relativement bas ».

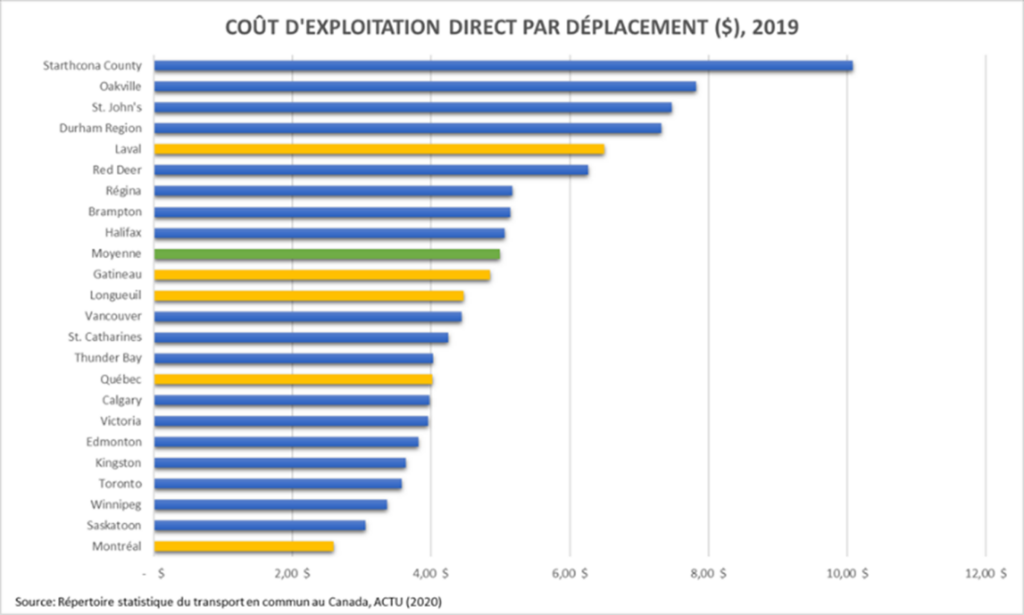

Ainsi, lorsque l’on regarde le coût d’exploitation par déplacement, on observe que 4 de nos membres se retrouvent sous la moyenne des organisations citées par l’étude.

Si la performance de la STL semble ici plus faible que celles des autres STC du Québec, cela est principalement dû au fait que l’achalandage qui a été rapporté par celle-ci à l’Association canadienne du transport urbain (ACTU) a été calculé selon une méthodologie différente. Si l’achalandage de la STL avait été rapporté selon la même méthode que les autres organisations citées dans l’étude, son coût d’exploitation direct par déplacement se situerait plutôt à 5,19$.

Les deux graphiques ci-haut démontrent ainsi un portrait fondamentalement différent que ce qui est mis de l’avant par le rapport du Centre sur la productivité et la prospérité de la fondation Walter J. Somers.

La reddition de compte des STC du Québec

Pour répondre à sa conclusion sur l’efficacité opérationnelle des STC du Québec, les auteurs de l’étude proposent notamment d’« implanter un processus rigoureux et centralisé de reddition de compte tout en garantissant la disponibilité des données compilées pour éviter que le débat ne soit à nouveau biaisé par un problème d’asymétrie de l’information ». Cette recommandation fait notamment écho à l’annonce des audits à venir des sociétés de transport en commun du Québec par Mme Geneviève Guilbaut, vice-première ministre et ministre des Transports et de la Mobilité durable, le 3 novembre 2023.

En regard à cette recommandation, nous tenons à rappeler qu’au cours d’une année, nos organisations peuvent être soumises à plusieurs vérifications internes et externes. D’ailleurs, cet aspect est non négligeable et représente un fardeau qui s’ajoute dans les frais de gestion et de structures.

À titre d’exemple, voici une liste non exhaustive des processus d’audits et de redditions de comptes auxquelles nos STC peuvent être assujetties au cours d’une année :

- Processus internes (STC et ville) :

- Présence et audit par un vérificateur général qui se rapporte directement au CA de la STC (applicable, notamment, à la STM);

- Audit externe annuel sur les états financiers et rapport d’audit présenté au comité d’audit du CA (applicable à toutes les sociétés membres);

- Présentation du budget et programme d’immobilisations à la commission des finances de la Ville de Montréal (applicable à la STM).

- Processus externes provinciaux :

- Rapports de reddition de compte (financiers et autres) exigés par l’Autorité régionale de transport métropolitain (ARTM) en lien avec la rémunération des STC (applicable aux membres de la région métropolitaine de Montréal);

- Audits du ministère des Transports et de la Mobilité durable (MTMD) sur des projets pour lesquels une STC a reçu une subvention provinciale (applicables à toutes les sociétés membres)[2];

- Approbation des règlements d’emprunts par différentes instances, notamment le CA de la société, le comité exécutif de la ville et, ultimement, par le ministère des Affaires municipales et de l’Habitation (applicables à toutes les sociétés membres);

- Transmission du rapport d’exploitation au MTMD et audit de l’offre de services et des indicateurs de performance dans le cadre du PADTC (applicables à toutes les sociétés membres);

- Audits des états financiers du MAMH (applicable à toutes les sociétés membres).

- Autres processus notables :

- La loi d’accès à l’information à laquelle sont assujetties les STC du Québec;

- Enquêtes régulières et ad hoc de Statistiques Canada (applicables à toutes les sociétés membres).

On parle donc de plusieurs instances où les activités et les dépenses de certaines de nos STC peuvent être surveillées et questionnées par différents acteurs afin d’assurer une saine gestion des finances. Ces démarches requièrent toutes un travail important par les employés et officiers de nos organisations afin de produire et livrer l’information nécessaire.

Pleine collaboration au processus d’audits du MTMD

Malgré tout, les membres de l’ATUQ, incluant ceux n’ayant pas été cités dans l’étude, veulent réitérer leur pleine collaboration à l’exercice d’audits de performance qui a été annoncée par le MTMD.

Le cas présent, soit l’analyse comparative du Centre sur la productivité et la prospérité de la Fondation J. Somers, rappelle cependant l’importance de s’assurer que la méthodologie d’un tel exercice tienne compte des réalités de chaque région et que les données utilisées soient comparables, ce qui devrait permettre d’obtenir un portrait juste de la performance des organisations de transport en commun du Québec.

[1] Financement du transport collectif: des efforts d’optimisation s’imposent de part et d’autre

[2] Pour la STM, ces audits sont souvent réalisés par le vérificateur général, mais pourraient également être réalisés directement par le MTMD.